|

| Källa: Börsdata |

Reklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Vad är en vinstmaskin värd?

När vi köpte in oss i Vitrolife var bolaget värt 900 miljoner kronor. Idag har det stigit till 13 miljarder. En lyckad investering onekligen. Det är också en erfarenhet att följa ett bolag och en aktie genom en sådan resa. Om vi börjar med aktien kan jag inte räkna antalet tillfällen när jag fått rådet att sälja av människor i min omgivningen. För övrigt samma erfarenhet som jag har i Cellavision som har mer än sexfaldigats sedan vi gick in i det bolaget.Vi har i båda fallen löst vinsthemtagningen genom att arbeta med swing trading under resan. Om Vitrolife gick i konkurs imorgon, så skulle vi ändå ha fått med oss mer än hela värdet av om vi bara behållit det vi ursprungligen köpte. Det är en av fördelarna med att närmast leva med sin investering. Man får den innanför huden. Det är förstås även en risk i den bemärkelsen att man gifter sig med bolaget och ser aktien som ett av sina barn. Den ena älskar man men kan bli sur på. Den andra får ingen annan än man själv kritisera.

Samtidigt är det motsatta också en risk. Jag tänkte på det när jag lyssnade på Vitrolifes rapportpresentation idag och förstås när jag följde aktiens fall på börsen. En del av frågorna lät som om Vitrolife skulle vara på fallrepet efter ett kvartal som på de flesta sätt var helt normalt för bolaget. Det blev 12 procent ned och med tanke på att det var stora förvaltare som sålde och små som köpte kan det nog falla en del till framöver. Det är inte första gången aktien rör sig som om det vore ett förhoppningsbolag vi talade om. Häromåret backade den som mest 40 procent.

Jämför det med utvecklingskurvorna för omsättning och avkastning på investerat kapital ovan. Ser det ut som kurvor som genererar en instabil aktie? Förklaringen ligger förstås i att värderingarna dragit iväg alldeles för bolag med både bra lönsamhet och tillväxt. Den nifty-fifty-börs som jag skrivit om tidigare. Det är klart att p/e-tal på 60 ska ifrågasättas. Den svåra motfrågan blir - vilken värdering är rätt då?

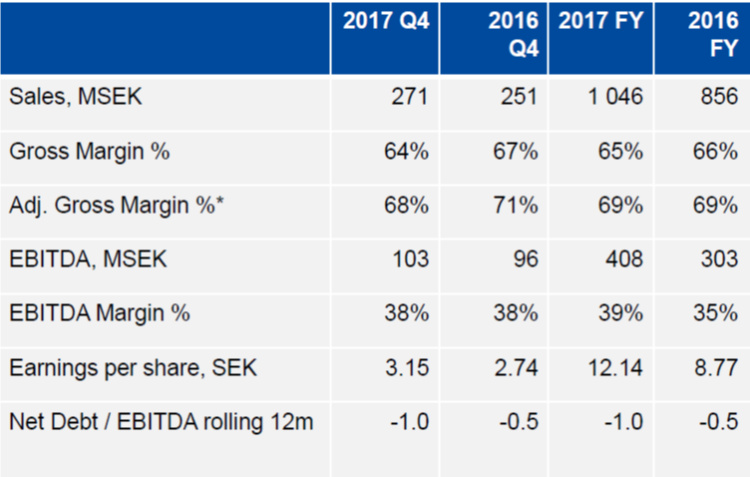

Vad är det för bolag vi talar om?

|

| Källa: Vitrolife |

Vinsten per aktie nådde inte riktigt förväntan jag satte vid årets början på 12,50 men även 12,14 är förstås ett imponerande vinstlyft.

Tack alla ni som nu bidragit med över 45 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!

En viktig detalj är också att nettokassan är stor nog för att finansiera förvärv under året vi är inne i. Vitrolife är en av dominanterna i sin bransch med en stor räckvidd bland IVF-kliniker. Välavvägda köp av mindre bolag att direkt värderas därför upp av börsen från köpeskillingen till de multiplar Vitrolife värderas till. De 400 miljoner vi talar om skulle därför om de sätts i arbete genom ett förvärv kunna vara värda kanske 1 miljard till på börsen. Knäppt på sitt sätt men så är det, åtminstone i den nifty-fifty värld vi haft ända fram till den senaste tidens börsoro.

Räknat på börsvärde, multiplar som p/e-tal med mera skulle man kunna säga att det finns en dold kudde på runt 7-8 procent. Det som sagt i förhållande till de redan höga värderingarna. Sett till omsättning kanske skulle den nuvarande kassan om köpen görs till p/s-tal runt 2-4 kunna ge en förvärvad tillväxt på mellan 10-20 procent. Det är när verksamheterna är igång och integrerade.

Samtidigt genererar ju Vitrolife konstant nya medel att köpa bolag för och det saknas inte idéer som jag ska återkomma till. Runt 3-5 procent i (ursprungligen eftersom år två ingår det ju i Vitrolifes organiska tillväxt) förvärvad tillväxt om året de kommande åren är inte ett orimligt antagande.

Produkt för produkt

|

| Källa: Vitrolife |

|

| Källa: Vitrolife |

Min gissning är att det kostar en del försäljning att bibehålla marginalerna och framför allt att styra mot ett helkundskoncept. Jag tror därför att 5-10 procents tillväxt, i takt med världsmarknaden, är det rimliga för odlingsmedierna även framåt. Det innebär, eftersom andra delar av Vitrolife kommer att växa snabbare och nya delar tillkomma att produktmixen försämras och att det finns en långsiktig press på marginalerna.

Kanske kan den vägas upp av fortsatt växande skalfördelar. Det finns å andra sidan också konstanta behov av FoU-kostnader och av att bygga ut kapaciteten. Kapacitetsbrist gäller senast bland annat för engångsartiklarna. Där kan det nog ta ett tag, åtminstone det här året, innan den verksamheten växer som den ska igen. Det i sin tur tror jag, med betoning på tror, har en bromsande effekt även på odlingsmedierna. Kan du inte lösa hela problemet för nya labb så är du inte lika intressant. Då blir det mer fokus på merförsäljning till befintliga kunder, vilket är precis det vi ser just nu.

Jag tror att man på kort sikt, i år, ska räkna med nolltillväxt för engångsartiklarna och att de sedan på grund av prispress ska ligga på runt 0-5 procent. Det ska i och för sig sägas att prispressen ändå är begränsad, eftersom Vitrolife trots sitt stora produktutbud ändå bara står för en mindre del av IVF-klinikernas kostnader.

Tilläggsprodukterna

Jag skriver nästan viktigast om odlingsmedierna för det som verkligen spelar roll i IVF är annars att på ett för kvinnan så lindrigt sätt som möjligt få fram ägg att befrukta samt vilket oftast är enklare sett till behandlingar få sperma från mannen. Det förvånar mig lite att produktutvecklingen i delen före att äggen befruktas inte får mer utrymme.Möjligen är det för att det enda som verkligen spelar roll är det så kallade baby-take-home-rate (en kandidat till mysigaste branschnyckeltal?). Det mäts per behandling och behandlingar mäts från återföring av befruktade ägg. Det är så klinikerna vinner kunder. Mer till och med än sett till pris. För med en dyr behandling som kan vara slitsam på flera sätt är det allas mål att lyckas med så få försök som möjligt. Det här gör att många väljer premiumtjänster som förbättrar oddsen för en lyckad graviditet.

Hit hör att i kontrollerade former långtidsodla befruktade ägg före behandling men även att genom biopsi ta vävnadsprov för att med genetisk hjälp bedöma vilket ägg som är lämpligast att återföra. Det finns för övrigt många andra finurliga hjälpmedel på en IVF-klinik. Klister vid återföring av äggen är en. Laser för att göra biopsier finns också. En annan, enklare, är simbanor i form av provrör som gungar fram och tillbaka för att simulera naturens urval av den spermie som simmar snabbast. En del är komplext annat är det inte. En del, som genetisk screening, är därtill ordentligt dyrt.

En detalj om världsmarknaden som det vore intressant att få Vitrolifes syn på är balansen mellan hur många IVF-försök som faller bort vart efter andelen behandlingar som lyckas ökar i förhållande till att fler lyckade behandlingar är en bidragande orsak till att fler väljer IVF. Det finns ju till och med en del som tror att vi kan få en IVF-livsstil på sikt, där planerade födslar blir vanligare även där det inte är medicinskt nödvändigt.

Förutom att öka andelen barn du får kånka hem är många av de här tillkommande arbetssätten en del av vårdens automatisering och digitalisering. Lite liknande de digitala mikroskop för blodanalys som Cellavision säljer. EmbryoScope med storebror med plus i namnet är bra exempel på verktyg som gör delar av vården mer kontrollerad men också sett till arbetsflöden effektivare. Just time-lapse-delen av Vitrolife verkar gå alldeles utmärkt.

Nu kommer Kina till och under året kommer det att ge försäljningen ett nästan självklart ryck uppåt. Det en stor marknad men även i andra delar av världen finns det nor mer att hämta. Just EmbryoScope verkar också vara allt mer vetenskapligt accepterat. Jag har tidigare skrivit om sådant som tidningsartiklar från olika länder där läkare sagt att de haft sina tvivel, både på den och på andra numera vanliga behandlingar och för sig. Jag tror dock på Vitrolife när de säger att nu har acceptansen börjat sprida sig.

En gissning är att vi talar om hög tillväxt även framöver. Lite höftat ska erkännas men kanske 40 procent per år något år till och sedan dalande mot den långsiktiga branschtillväxten på kanske 10 procent.

En annan sådan där, närmast självklar vinnare, är Vitrolifes köp av en kateter för återföring av embryon på ett optimalt sätt. Det för i och för sig tankarna till hästavel för de av er som är bekanta med det men det är nog en typisk produkt som passar perfekt in i flödestanken på många IVF-kliniker.

Sedan har Vitrolife även sitt Art-Eq, laserprodukter för studier och biopsier och dylikt kopplat till IVF. Det är ett av de områden jag kan lite sämre men nu har förvärven inom området städats upp, så nu ska nog tillväxten komma igång.

Lite övrigt

Slutligen några övriga frågor. Jag tycker fortfarande att utvecklingen i USA ser lite för svag ut. Det går inte att komma ifrån att det kan finnas ett samband med att det är största konkurrenten Coopers hemmamarknad.Sedan är finansiering av IVF en konjunkturkänslig bransch. Är det privatpersonen som betalar, som i vissa länder, då är det närmaste man kan komma konjunkturen för andra sällanköpsvaror som bilar en bra jämförelse. Där ser den marknaden osäker ut på något års sikt. Är det staten som finansierar så är det snarast budgetsituationen som styr.

Vitrolife har sagt att investeringarna även framöver kommer ligga på en hyggligt stabil andel av försäljningen. Där finns dock en källa till felräkningar, för det låter som de har en del att investera i framför sig. Både FoU och ny produktionskapacitet.

Sedan backade det i Kina årets sista kvartal. Det var förhoppningsvis tillfälligt beroende på att många avvaktade godkännandet oms nu kommit för EmbryoScope. Där finns det en möjlig besvikelse under året om det var något annat som bromsat upp

Min reflektion

Jag brukar inleda året med att sätta min riktkurs för Vitrolife. Det är genomtänkt kring hur jag ser på bolaget, dess delar och geografiska marknader. Däremot ska jag inte säga att det, numera, är särskilt genomarbetat i själva matematiken. Man blir lite lat när man haft ett bolag länge. I princip är det så att det är goda och dåliga nyheter i bolaget jag reagerar på inte aktiepriset men något riktmärke behövs ändå.

Då har jag landat i ovanstående. Det är något nedsjuterat jämfört med mina tidigare bedömningar. Mitt basscenario som jag utgår ifrån är att aktien här och nu kan handlas runt 550 kronor. Mot slutet av 2018 stiger den om allt går väl bort emot en 650 kronor.

Självklart inser jag att högre värderingar, som vi sett bakåt är fullt möjliga likväl som lägre. När det gäller det senare tror jag dock inte att kursen kan ta sig lägre än ned mot 500-550 om inte hela börsen säckar ihop.

Jacob Henriksson, Gottodix

Åsikterna som presenteras i denna blogg ska inte ses som investeringsrådgivning. Alla mina egna aktieinnehav redovisas i portföljen på Shareville. Vill du veta mer om mig hittar du det här.

Inga kommentarer:

Skicka en kommentar

Obs! Endast bloggmedlemmar kan kommentera.